Analistas do Sicoob Engecred apresentam expectativas para os próximos meses

Se você acompanha as notícias econômicas, provavelmente, já ouviu falar sobre o Silicon Valley Bank (SVB), o banco dos Estados Unidos da América (EUA) que, como o próprio nome diz (Vale do Silício), era o favorito do mundo tecnológico e das startups. No mercado há 40 anos, era considerado o 16º maior banco dos EUA e recentemente dominou as manchetes com a sua falência decretada e que, de certa forma, desencadeou temor à época sobre uma possível crise bancária nos EUA e na Europa.

Notícias como essa nos fazem pensar: como fica o Brasil nessa situação? E as cooperativas de crédito? Se mantêm como opções seguras? Leia a seguir e descubra os aspectos que influenciam neste cenário.

Contexto internacional

A analista de Economia e Planejamento do Sicoob Engecred, Rayane Araújo Sousa, explica que para entender o que aconteceu com o SBV é necessário avaliar todo o contexto. “As taxas de juros, principalmente nos EUA, permaneceram baixas durante muito tempo e isso promoveu uma forte expansão do crédito. O cenário mudou quando as taxas tiveram altas sucessivas, assim, os bancos tiveram que se adaptar”, explica.

Segundo Rayane, houve um aumento relevante nas concessões de crédito, algumas com liquidação duvidosa, o que acarretou no aumento dos níveis de inadimplência, além da influência pela alta da inflação.

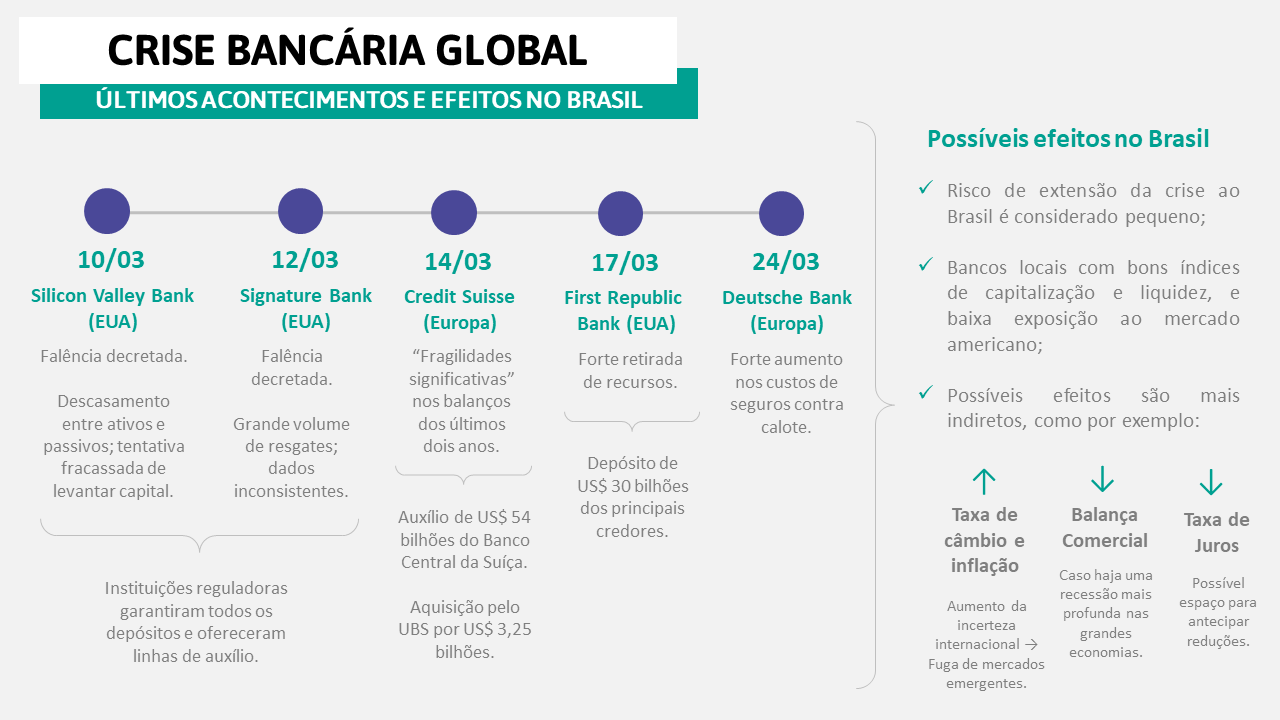

E o que a falência do SVB gerou? Seguindo a ordem cronológica, no dia 10 de março, quando o 16º maior banco dos EUA ‘quebrou’, porque se viu incapaz de devolver o dinheiro depositado após uma corrida de clientes para fazer saques, o Federal Reserve (Fed, o Banco Central dos Estados Unidos) agiu rapidamente e a clientela do SVB passou a ser assistida pelo FDIC (Federal Deposit Insurance Corporation).

Esse é um fundo semelhante ao Fundo Garantidor de Crédito Brasileiro e o Fundo Garantidor do Cooperativismo de Crédito (FGCoop), ou seja, um mecanismo que garante o pagamento ao depositante, caso os bancos e cooperativas sejam incapazes de cumprir seus compromissos.

Em seguida, no dia 12 de março, outro banco que estava prestes a entrar em colapso, o Signature Bank, que atuava no setor de criptomoedas e que também é garantido pelo FDIC, ficou sob o comando dos controladores de Nova York. De acordo com Rayane Araújo, o FDIC garante até US$ 250 mil por cliente. “A grande questão é que eles cobriram até aqueles que excediam esses limites, segundo dados do SVB, cerca de 90% do volume dos depósitos”, afirma.

Apesar das medidas rápidas, o mercado sentiu um pouco os efeitos. Assim, entre os dias 14 e 15 de março, o banco suíço Credit Suisse viu suas ações desabarem em 24%, afirmando ter encontrado ‘fraquezas’ em seus relatórios financeiros. Para tentar conter a crise, o Banco Central Suíço ofereceu auxílio, mas as medidas não foram suficientes, o que acabou culminando na aquisição do banco pelo seu rival, o grande UBS.

O UBS concordou em comprar o Credit Suisse, segundo a CNN, depois de triplicar sua primeira oferta, em um acordo mediado pelo governo com o objetivo de conter uma crise de confiança que ameaçava se espalhar pelos mercados financeiros globais.

Em um comunicado, o Banco Nacional da Suíça expôs que “com a aquisição do Credit Suisse pelo UBS, foi encontrada uma solução para garantir a estabilidade financeira e proteger a economia suíça nesta situação excepcional”, e ainda acentuou que o banco central trabalhou com o governo suíço e a Autoridade de Supervisão do Mercado Financeiro Suíço para promover a fusão dos dois maiores bancos do país. “Após essa aquisição, o UBS se tornou o maior banco da suíça e o terceiro da Europa”, revela a analista de Economia e Planejamento do Sicoob Engecred.

Já no dia 16 de março, foi a vez de outro banco americano apresentar instabilidade. De acordo com apurações da CNN, o First Republic Bank estava à beira do precipício quando os clientes sacaram seus depósitos. Em uma reunião em Washington, a secretária do Tesouro dos EUA, Janet Yellen, e o presidente-executivo do JPMorgan, Jamie Dimon, traçaram planos para um resgate do setor privado. O resultado foi um acordo com um grupo de credores americanos para depositar alguns bilhões de dólares em dinheiro no First Republic Bank para estancar a crise.

Em seguida, no dia 24 de março, outro movimento balançou as bolsas da Europa com uma forte venda das ações de bancos, com papéis do Deutsche Bank caindo na máxima de 14,5% à medida que o custo do seguro da dívida do banco alemão contra o risco de inadimplência saltou para o maior nível em mais de quatro anos.

Segundo Rayane Araújo, foi possível verificar que a queda acentuada das ações do Deutsche Bank ocorreu devido à disparada de seus Credit Default Swaps (CDS), porém, sem um direcionador específico, e por causa da desconfiança no setor bancário como um todo, depois do SVB e Signature e do ocorrido com o Credit Suisse, ou seja, “um reflexo de preocupação repentina diante de todo o cenário e, apesar de ter apresentado problemas de administração, exibiu bons resultados”.

Confira a linha do tempo produzida pela Área de Economia e Planejamento do Sicoob Engecred sobre a crise:

Reflexos no Brasil

Vimos que as autoridades monetárias internacionais reagiram rapidamente para que o problema localizado das instituições não se tornasse uma crise geral. Diante disso, retomamos o questionamento feito no início deste blog post: será que o Brasil ainda pode sofrer alguma consequência?

Segundo Gabriela Fernandes, também analista de Economia e Planejamento do Sicoob Engecred, o risco para o sistema financeiro brasileiro é visto como pequeno. “Os bancos locais têm bons índices de liquidez. Possuem, teoricamente, baixa exposição ao mercado americano, então, o que pode ser afetado é, por exemplo, a taxa de câmbio, a balança comercial, no caso de uma recessão mais profunda nas grandes economias”.

A força do cooperativismo

Gabriela pontua, ainda, a resiliência das cooperativas financeiras nestes momentos de crise. Houve crescimento em 2008, quando os EUA passaram por uma das suas maiores crises financeiras; em 2016, quando o Brasil enfrentava uma grande crise política; e, recentemente, durante a pandemia que teve início em 2020. Segundo dados do Sistema OCB Goiás, nos primeiros nove meses de 2021 foi possível ver um crescimento de 50,5% na movimentação financeira das cooperativas do estado, em comparação com os 12 meses de 2019, ou seja, antes da covid-19.

Para a analista, esse movimento reforça que as cooperativas são instituições seguras, principalmente, devido aos próprios princípios cooperativistas, que valorizam o interesse e o cuidado com a comunidade. Os valores e investimentos são voltados para o local, diminuindo o risco quando comparado com os investimentos dos bancos tradicionais, por exemplo.

Outro item de importância é o rating, ou seja, a classificação de riscos de uma instituição financeira, que demonstra o quanto é seguro investir neste local. Recentemente, a Fitch Ratings, uma das principais agências de classificação de riscos de crédito no mundo, elevou a avaliação do Sicoob Engecred para ‘A(bra)’, o que reflete o crescimento contínuo da cooperativa, ao mesmo tempo em que mantém sua estabilidade.

No relatório oficial, a agência pontuou que o Sicoob Engecred se mostrou resiliente frente a um cenário econômico desafiador e conseguiu superar as metas, ampliando a sua base de associados, oferecendo um portfólio de produtos e serviços completo, em linha com o do mercado. Além disso, manteve a qualidade de ativos, rentabilidade e elevada capitalização.

Expectativas

Gabriela Fernandes reforça que o cenário para a economia brasileira não sofreu grandes alterações após a situação. “Mesmo com o ocorrido, por exemplo, o Comitê de Política Monetária (Copom) do Banco Central manteve a Selic em 13,75% nas reuniões que seguiram, mesmo que pontuando esse cenário como um fator de risco adicional”, destaca. Essa decisão, segundo ela, é um reflexo de incertezas e de uma crescente alta dos preços.

Em nota oficial, emitida no dia 28 de março, o Copom pontuou que sua decisão de manter a Taxa Selic é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui os anos de 2023 e, em grau maior, de 2024. “Considerando a incerteza ao redor de seus cenários, o Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período prolongado será capaz de assegurar a convergência da inflação”. Em sua última reunião, realizada no dia 3 de maio, o Copom decidiu manter, novamente, a Selic em 13,75%, reforçando que “conduzirá a política monetária necessária para o cumprimento das metas”.

Para se manter informado, continue acompanhando o blog do Sicoob Engecred. E não deixe de fazer parte de uma das instituições financeiras mais sólidas do país, que tem interesse genuíno pelas pessoas. Associe-se e aproveite nosso atendimento personalizado e taxas mais justas. Venha cooperar com a gente!